Una visión sobre el Instituto de Pensiones del Estado de Veracruz

Por

Luis Magaña Cuéllar

Alberto Flores Callejas

Introducción

Ya el título de este trabajo advierte al lector de que su contenido está lejos de formar una investigación rigurosa y exhaustiva sobre el estado de las cosas del Instituto de Pensiones del Estado de Veracruz, del cual somos derechohabientes los autores; integra, a lo más, un conjunto de reflexiones fundamentadas sobre algunas de sus múltiples y complejas características que hemos intentado poner de relieve por juzgarlas esenciales y pertinentes para arribar al objetivo que nos movió a escribirlas:

que el lector interesado en los sistemas de pensiones se apropie de información esencial que le permita comprender las características predominantes del Instituto de Pensiones del Estado de Veracruz y los riesgos a que está sometido, de suerte que pueda no sólo enriquecer el contenido que aportamos sino también construir propuestas factibles que eliminen tales riesgos o, al menos, los atenúen para prolongar por mucho tiempo la viabilidad del IPE.

De él nos beneficiamos al día de hoy alrededor de ciento treinta mil derechohabientes de los cuales más de treinta y dos mil estamos pensionados, prácticamente uno de cada cuatro.

No obstante, el problema central del Instituto se halla, como el lector descubrirá o ratificará más adelante, en los déficits financieros que se registran desde hace mucho entre los magros ingresos por cuotas y aportaciones a que están obligados sus afiliados y los abultados egresos, siempre crecientes, por el pago de las prestaciones institucionales, principalmente las de los jubilados. Tales déficits se han cubierto hasta ahora con subsidios provenientes básicamente del gobierno federal; pero… ¿qué garantiza la continuidad indefinida de esto último? ¿La ley?; ¿nuestros derechos? En otras entidades mexicanas (digamos Nuevo León, Tlaxcala) y en otros países (digamos Grecia, Argentina) las garantías legales no fueron suficientes. Cuando una institución de seguridad social se declara en quiebra o los gobiernos enfrentan severas crisis financieras, lo que sigue para trabajadores y pensionados siempre ha sido doloroso. Éste es uno de los riesgos.

En gran número de casos el problema “se ha resuelto” pasando los modelos solidarios a modelos de cuentas individuales -medida que ha rondado la cabeza de varios ejecutivos federales o estatales desde hace unas tres décadas- en las cuales los ahorros de cada trabajador derechohabiente son determinantes para fijar el monto de la pensión cuando llegue el momento. Éste es otro de los riesgos. Negarlo o soslayarlo podría ser muy duro para los derechohabientes. Hay, pues, que trabajar mucho para evitar una medida parecida o, por lo menos, retrasarla tanto como se pueda.

Dicho lo anterior, hablaremos ahora un poco del método seguido. En primer lugar, se trata de un estudio breve en que nuestras afirmaciones están basadas en fuentes documentales de distinta naturaleza, por lo que no surgieron de la imaginación, ni de simpatías o antipatías por los actores involucrados; en cambio, las reflexiones y propuestas que desprendimos de tales afirmaciones, son estrictamente personales y, por lo mismo, quedan sujetas al necesario debate, a su enriquecimiento colectivo. En segundo lugar, nos propusimos redacciones claras y, en lo que concierne a las descripciones estadísticas y sus respectivos análisis, presentaciones sencillas y amenas tanto como nos fue posible para quebrantar el tedio que suele provocar su lectura.

En cuanto al periodo abarcado, salvo la Sinopsis histórica, que se remonta al arranque de la segunda mitad del siglo XX, estos apuntes se desenvuelven entre los años 2010 y 2021. Hubo cuatro razones para elegir este intervalo: primera, la necesidad de elaborar un documento breve; segunda, la disponibilidad de información; tercera, en 2010 la reserva técnica del Instituto alcanzó el máximo valor registrado hasta ahora, poco menos de dos mil novecientos millones de pesos, cantidad que, luego de haber sido arbitrariamente reducida a menos de un tercio a fines de 2015, muestra cierta recuperación desde 2016 hasta la fecha; tercera, entre 2010 y 2015 el saqueo y abandono del Instituto por parte del ejecutivo estatal fue de tal magnitud que no admite comparación con ningún otro gobernante estatal, y en esos años tuvieron lugar, consecuentemente, las protestas y movilizaciones de derechohabientes, sobre todo de jubilados en las que la COPIPEV jugó un papel relevante; y, cuarta, entre 2018 y 2021 el nuevo gobierno en funciones, que concluirá su mandato en 2024, ha mostrado voluntad de rescatar al IPE. Son, pues, once años muy intensos en los que vale la pena escudriñar.

El conjunto de este estudio ha sido estructurado en dos partes identificadas con números romanos. La I habla a muy grandes rasgos de las crisis de los sistemas de pensiones en algunos lugares del mundo y de México; la II está destinada al IPE y ha sido subdividida en cinco partes señaladas con letras mayúsculas. Por último, presentamos un apéndice con un punto único en el que se analiza un artículo, el 98, de la Ley 287 que rige al Instituto.

En fin; sólo nos resta desear que esta somera investigación pueda servir para impulsar otras de mejor calidad y, sobre todo, que motiven la reflexión y la acción por el bien de los agremiados del IPE.

Índice

I Notas sobre las crisis de los sistemas de pensiones en algunas partes del mundo y de México

II El Instituto de Pensiones del Estado de Veracruz

B. Algunos logros relevantes. 2018 – 2021

1. Los avatares de la reserva técnica

1. El pendiente principal: ¿soga al cuello o acicate para la salvación?

2. Algunos problemas estructurales

D. Los subsidios como garantes del sistema de pensiones de reparto

E. Hacia un instituto menos vulnerable

Agradecimientos

La construcción de esta mirada sobre el Instituto de Pensiones del Estado de Veracruz no habría tenido lugar en los términos y la forma que aparece sin el valioso concurso de los siguientes compañeros:

-

Dolores Martínez Amilpa, Presidente de la Comisión Ejecutiva Estatal de la COPIPEV, quien nos hizo llegar, entre otros, los documentos digitales relativos al Instituto que se citan a lo largo del texto y que fueron la base principal de nuestros análisis y reflexiones;

-

Adrián Mendieta Pérez, integrante de la comisión de información y difusión de la mencionada Comisión, que nos facilitó la consulta de un documento en versión digital que menciona datos de un estudio actuarial reciente sobre el IPE ;

-

Érika López Barrera, Secretaria de la Facultad de Sociología de la Universidad Veracruzana, quien nos aclaró ciertas dudas sobre el quehacer actual de esta institución de educación superior;

-

Marco Antonio Rodríguez Revoredo, autor y coordinador del pro grama Alfabetizar a Sordos (ALAS), quien leyó con mucho cuidado el borrador y nos hizo significativas sugerencias de forma y contenido;

-

Alfredo Magaña Jattar, asesor del Senado de la República, que dio forma definitiva a lo construido.

A todos ellos, nuestra gratitud y reconocimiento.

I. Notas sobre las crisis de los sistemas de pensiones en algunas partes del mundo y de México

No es bueno apartar la vista ante la aplanadora

que avanza inexorablemente hacia nosotros;

no podemos hacernos a un lado;

sólo intentar pararla sumando los esfuerzos de todos.

Las pensiones, en gran parte del mundo como en México, se caracterizan por su diversidad, tanto en las legislaciones que las rigen como en los montos que reciben los beneficiarios, mismos que en la mayor parte de los países constituyen sectores limitados de la población.

Probablemente sólo en Europa, Norteamérica y algunos pueblos asiáticos -pero no en todas las naciones que integran esas regiones- se pueda afirmar que la mayor parte de su población tendrá una pensión que le garantice una vejez digna.

El predominio del modelo económico neoliberal en la mayoría de los países, la falta de previsión, la deficiente administración o la franca corrupción prevalecientes durante décadas en organismos públicos -nuestro IPE es ejemplo señero de casi todas esas lacras-, así como el aumento en la esperanza de vida a nivel mundial, han puesto en jaque a los sistemas pensionarios en disímbolas latitudes. A fines del siglo XX y en los albores del presente, pensionistas de diversos países -Grecia, España, Argentina y varios más- han vivido situaciones realmente patéticas ante la insuficiencia o quiebra de organismos encargados de administrar y garantizar la entrega de las pensiones legalmente correspondientes a un sinnúmero de trabajadores en retiro. Por lo general, esas crisis también han estado asociadas a drásticas devaluaciones monetarias, recesión y turbulencias económicas internacionales1.

En nuestro país, donde la crisis financiera de muchos sistemas pensionarios es particularmente severa y preocupante al menos desde 2010, no hemos escapado a fenómenos similares. Algunos ejemplos: en el estado de Nuevo León en 1993 y en el de Tlaxcala en 2013, los pensionados afiliados a instituciones locales sufrieron severa disminución de sus percepciones y de otras prestaciones. De poco sirvió lo que prescribían las leyes respectivas, tampoco la huelga de los trabajadores en activo y otros recursos de lucha. En el sonado caso del ISSSTELEON2, se canceló la “jubilación dinámica” (móvil) que habían conquistado los trabajadores neoleoneses y se estableció un modelo de cuentas individuales.

El caso más reciente que hemos podido documentar, y que nos parece muy ilustrativo y hasta premonitorio de lo que puede pasar en otras entidades federativas, es el del Instituto de Pensiones del Estado de Zacatecas (ISSSTEZAC). En esa entidad, a fines de 2015, poco antes de que el gobernador Miguel Alonso (2010-2016) dejara el poder, el congreso aprobó una serie de reformas a la ley respectiva, en medio de protestas de maestros y burócratas que fueron reprimidos por la policía3.

Seis años después su sucesor, Alejandro Tello, se vio tentado a imponer otra nueva reforma que implicaba cancelar la jubilación a los 30 años de servicio y hacerla efectiva a los 65 de edad; elevar las cuotas del 12% al 16%; reducir el aguinaldo de 60 días a 30. Mandó la iniciativa al congreso el 02 de septiembre de 2021, fecha también cercana a la del fin de su mandato, pero fue frenada por una respuesta formidable de los derechohabientes que puso en vilo a la ciudad de Zacatecas4.

Dejó tanta inconformidad y efervescencia gremial este hecho, que tan pronto se hizo cargo del gobierno David Monreal, sucesor de Tello, nombró en el mes de octubre un nuevo director del ISSSTEZAC al cual, a la par que le entregaba un reporte de la Auditoría Superior del Estado que evidenciaba el quebranto del instituto, lo instruyó a poner orden.

Atribuyó la quiebra a malos manejos de pasados gobiernos, reconoció que se trata quizás de uno de los problemas más delicados de la entidad y ordenó el pago inmediato de pensiones -lo cual evidencia que estaban suspendidas de alguna manera-, recomendando que se fuera de menos a más: primero las pensiones más modestas, “hasta donde alcance el recurso”, y, luego, de manera gradual, las más altas. Pero advirtió que no se pagarían las que rebasaran los $60,000, montos que serían revisados por haberse detectado irregularidades5.

Menos violenta, pero igualmente lesiva para las pensiones de retiro, ha sido la modificación de las leyes que rigen las principales entidades nacionales de seguridad social. Tanto en el IMSS como en el ISSSTE, reformas legales hoy vigentes6 significaron una seria reducción de beneficios para los derechohabientes de esos organismos.

Por fortuna, junto con otros trabajadores en retiro -como los médicos y demás personal del IMSS, los petroleros, los académicos o empleados de contadas universidades y otros más- los pensionistas del IPE nos hemos salvado. Aunque se han padecido sobresaltos para lograr el puntual pago de nuestras pensiones y hasta represión, como ocurrió en el gobierno de Javier Duarte, la verdad es que, en buena medida gracias a la lucha encauzada por la COPIPEV, se ha podido mantener el modelo solidario, la pensión móvil y prácticamente todas las prestaciones vigentes desde años atrás. Únicamente se han alargado los años de servicio y la edad como requisitos para jubilación.

No obstante, sería sumamente aventurado asumir que esa bonancible situación va a permanecer indefinidamente. El sistema fiscal de pensiones de Veracruz fue calificado hace años por conocedores del tema como de muy alto riesgo7, junto con los de Colima, Guerrero, Morelos y Puebla8, amén de que existen debilidades en la legislación vigente del IPE, en la disparidad de las pensiones que otorga y en la capacidad de batalla jurídica y política que pudieran dar tanto los pensionados, desinteresados mayoritariamente en este asunto (mientras sigan percibiendo su pensión, claro está), como el grueso de los trabajadores en activo que ven el problema tan lejano que les parece ajeno. Además, también existen problemas estructurales de los que daremos apretada cuenta más adelante. Por todo eso y mucho más debemos estar conscientes y alertas. No caben actitudes contemplativas.

II El Instituto de Pensiones del Estado de Veracruz

A. Sinopsis histórica

En marzo de 1952, previa aprobación y publicación de la Ley número 81, Marco Antonio Muñoz Turnbull, gobernador de Veracruz (1950-1956), inauguró las oficinas del Instituto de Compensaciones de Retiro, dotándolo de un fondo financiero para que empezara de inmediato a cumplir sus funciones y de un patrimonio en bienes raíces que pudiera enajenar para aumentar su caudal; su primer director fue Sabino Huitrón 9. En 1959, durante el sexenio de Antonio Mauro Quirasco (1956–1962), se ampliaron los alcances y beneficios del recién nacido al que se le dio el nombre de Instituto de Pensiones de Retiro10, el cual bajo el gobierno de Fernando López Arias (1962-1968) habría de denominarse legalmente Instituto de Pensiones del Estado de Veracruz (IPE)11, tal como lo conocemos.

Su objetivo fue procurar a los trabajadores del gobierno estatal y a sus familiares importante seguridad social mediante beneficios tales como compensación de retiro, compensación por muerte, gastos de funeral, pensión por viudez, otorgamiento de préstamos, etcétera. Destaca el sexenio del gobernador López Arias porque durante él se construyó para el IPE en pleno centro de Xalapa un edificio de cinco o seis pisos que albergó sus oficinas durante mucho tiempo, y porque se estableció legalmente el último sueldo devengado para efectos de jubilación12.

Las conquistas sindicales y las modificaciones a la ley continuaron de manera paulatina. Se instauró como máxima autoridad del IPE un consejo directivo integrado por 7 funcionarios de gobierno y 6 representantes de organismos sindicales, estructura que prevalece hasta la fecha; se estableció, como logro extraordinario, la pensión móvil en el sexenio del gobernador Rafael Hernández Ochoa (1974-1980), con José Luis Lobato Campos como director del Instituto; las percepciones por carrera magisterial y prima de antigüedad fueron consideradas también para efectos de pensión, en el caso de los docentes. Además, en 1977 se añadió a la ley un artículo para que el IPE tuviera facultades para realizar actos de naturaleza mercantil. De este modo enriqueció su patrimonio: cuatro hoteles, dos construidos, el Xalapa en la ciudad capital y el Chachalacas en la barra del mismo nombre a la orilla del mar; y dos comprados, El Tajín, en Tuxpan, ubicado a la margen derecha del río Pantepec, y el Veracruz en el centro histórico de la ciudad homónima13.

Paralelamente a estas adquisiciones con las cuales se buscaba fondear al Instituto para necesidades futuras, se ampliaron los beneficios sociales para los derechohabientes creando sendas estancias para pensionados en Tuxpan, Orizaba y Xalapa, conocida la de esta última ciudad como Estancia Garnica14. Es certera la afirmación del maestro Villegas cuando afirma en su valioso texto (citado en los primeros renglones de este subtítulo) que fue en este sexenio cuando la seguridad social de los trabajadores al servicio del estado de Veracruz alcanzó su máximo desarrollo.

Ahora bien; a lo largo de la vida del Instituto también fueron creciendo en distintos momentos los porcentajes de las cuotas tanto de los trabajadores como el de las aportaciones de las dependencias donde laboraban, o sea, de sus patrones. La fuente consultada indica los incrementos siguientes para los trabajadores: 5% en los primeros años del Instituto; 6% bajo el gobierno de Fernando López Arias (1962-1968); 7% bajo el de Rafael Hernández Ochoa (1974-1980); 11% en el periodo de Patricio Chirinos Calero (1992-1998). Con este último incremento, los patrones aportaban 13.53%15. Hoy en día a los trabajadores se les retiene el 12% de su salario de cotización y sus patrones aportan el 20%16. Circula entre derechohabientes del Instituto la afirmación de que el tamaño de estos últimos porcentajes están dentro de los más altos a nivel nacional.

Por otro lado, es fácil imaginar que en los primeros años del devenir del Instituto, el número de sus afiliados crecía rápidamente, pues las diversas dependencias del gobierno estatal, asociaciones magisteriales, ayuntamientos y otras entidades públicas iban incorporando a sus empleados. Y, como es lógico, en esa primera etapa el número de pensionistas, es decir, todos los pensionados por cualquier causa (jubilación, vejez, incapacidad, etc.), crecía muy lentamente. Aunque no pudimos corroborarlo en las pocas fuentes institucionales que pudimos consultar, la relación entre aquéllos y éstos debió ser muy holgada; 10 o más trabajadores por cada pensionista. Con tal holgura, y siendo el IPE un sistema público de pensiones de reparto en que por definición las de los trabajadores en retiro son financiadas por los trabajadores en activo o mediante transferencias que provienen de los contribuyentes17, cabe suponer que los ingresos por las cuotas y las aportaciones bastaban entonces para pagar a los pensionistas. De ser cierto esto, se comprende que no hubiera entonces nada de qué preocuparse. Sin embargo, carecemos de datos que nos autoricen a afirmar tal supuesto.

Lo que sí confirmamos es la presencia de los déficits año tras año desde 2010 hasta la fecha. Por ejemplo, desde ese año hasta 2016, los ingresos estuvieron muy por debajo de los egresos por el pago de las prestaciones institucionales. En 2010, el déficit, en millones de pesos, fue de 985.1, y en 2016, de 2,126.318, los cuales se debieron cubrir con subsidios. No olvidemos que esos años son parte del periodo más amplio en que la corrupción gubernamental llegó a niveles escandalosos de cuyas consecuencias difícilmente se repondrá del todo el Instituto.

Pero dado el crecimiento patrimonial del IPE logrado en su época de esplendor (fuertes inversiones en grandes bienes inmuebles: céntricos edificios, hoteles en lugares turísticos o de intensa actividad en el campo de los servicios, estacionamientos, locales comerciales, unidades habitacionales, albergues de pensionados, etc.), cuando los gastos en pensiones no eran tan onerosos como ahora, ¿cómo no pensar que ya estaban dadas las condiciones para que el Instituto pudiese quedar fondeado firmemente para muchas décadas por venir, garantizando así la continuidad del modelo solidario? Pero la corrupción que ya carcomía a la entidad veracruzana, al propio IPE y al resto de la nación desde mucho tiempo atrás, más la decisión de gobernantes neoliberales de acabar con el estado de bienestar, hicieron que tal objetivo tenga hoy pocas posibilidades a largo plazo.

Retomando el hilo de la relación del número de trabajadores activos por cada pensionista, diremos que aquella relación holgada de diez o más a uno ha ido disminuyendo dramáticamente con el correr de los años hasta ser, en 2021, de cuatro a uno19. Y esta disminución, muy preocupante por sus implicaciones para la viabilidad de nuestro Instituto tal como lo conocemos, no se detendrá aquí sino que seguirá con el paso del tiempo. Semejante disminución también se presentará en el resto de los sistemas de pensiones públicos de las entidades federativas 20, pero no en todos tendrá implicaciones para su viabilidad debido a que algunos poseen puntales financieros sólidos.

B. Algunos logros relevantes. 2018 – 2021

Tras cuando menos una década en franco declive, durante el sexenio en curso que arrancó en 2018, el IPE da muestras de resurgimiento. Veamos a continuación algunos21 méritos de su actual dirección que estimamos significativos:

-

Ha mejorado en transparencia.

-

Aunque por un periodo que probablemente será corto, los subsidios para susbsanar los déficits entre los ingresos por cuotas y aportaciones y los egresos por pago de prestaciones institucionales han sido estabilizados.

-

De los 44 inmuebles propiedad del IPE, varios de los que estaban invadidos han sido rescatados, y otros (con construcción o sin ella) han sido objeto de buen mantenimiento, con el consecuente incremento de su valor de mercado o del rendimiento que ahora generan por haberse dado en alquiler.

-

Aunque lentamente, se ha logrado el pago de una parte de los adeudos que tienen con el IPE diversos organismos del gobierno del estado, algunos ayuntamientos y otros “entes” cuyo personal es derechohabiente.

-

El reglamento de operación se ha reformado a fin de agilizar los trámites para préstamos a mediano plazo, contribuyendo así al incremento de las solicitudes, mismas que de 2019 a 2021 aumentaron en 73.2 %. Esos préstamos se operan ya digitalmente.

-

Mención especial por lo que pudiera representar como logro esencialmente acorde con la naturaleza misma del IPE, es la reciente remodelación y reapertura de la Estancia Garnica, espacio que jamás debió descuidarse ni destinarse a fines que no redituaron beneficio alguno para los derechohabientes.

-

Mediante una política de austeridad en el gasto operativo, se han tenido significativos ahorros, los cuales han sido transferidos al fideicomiso de la reserva técnica la cual, invertida en una institución financiera, produce hoy rendimientos a tasa fija.

-

Por la importancia que tiene dicha reserva para atender las prestaciones institucionales ante determinadas emergencias, según lo establece la ley vigente, cabe destacar también su constante recuperación, razón por la cual será objeto de un poco de análisis a continuación.

1. Los avatares de la reserva técnica

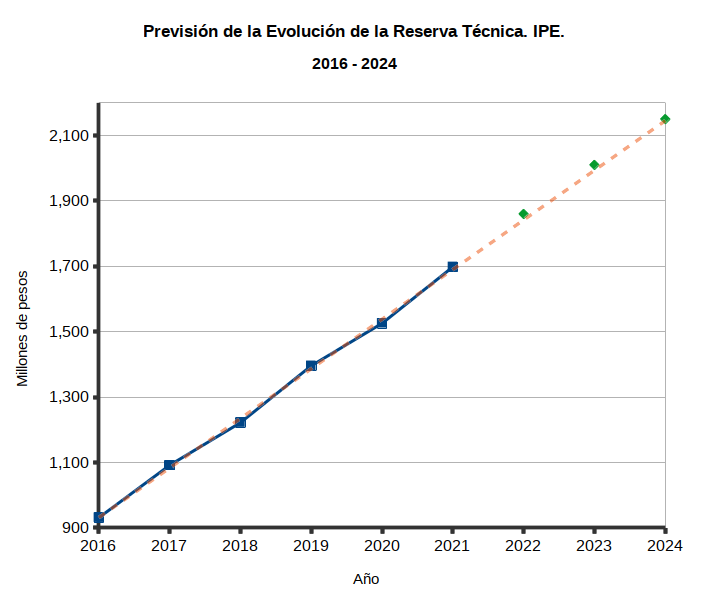

Al cierre de 2010, cuando se iba del gobierno Fidel Herrera y entraba Javier Duarte a ocupar su lugar, la reserva contaba con 2,857.1 millones de pesos, el mayor monto que ha conocido hasta la fecha. Echemos un ojo a la Tabla 1.

-

-

-

Evolución de la Reserva Técnica. IPE.

2010, 2016 – 2021Año

Monto

(millones de pesos)2010

2,857.1

2016

931.5

2017

1,091.8

2018

1,222.1

2019

1,393.0

2020

1,525.8

2021

1,698.5

Tabla 1.

Fuente: IPE, Informe de actividades 2021.pdf. Tabla elaborada con base en su gráfico de la p. 18.

-

-

Casi seis años después, luego de la política de saqueo de Duarte, solapada por la actitud cómplice del consejo directivo del Instituto, ese monto había sido reducido a 931.5 millones de pesos, o sea, a poco menos de un tercio del que recibió al inicio de su vergonzosa gestión. Nadie que conociera estos hechos podía negar que en aquel momento estaba en alto riesgo la sobrevivencia del IPE. Sin embargo, concluido el desastroso sexenio de Duarte, la reserva técnica comenzó a dar visos de recuperación en el gobierno de Miguel Ángel Yunes (2016-2018) con Hilario Barcelata al frente del Instituto.

Al cierre de 2017, había subido a 1,091.8 millones de pesos. Y un año después, ya bajo el gobierno de Cuitláhuac García y la dirección de Daniela Griego, a 1,222.1 millones. Desde entonces, esas cifras no han dejado de subir año con año, por lo que se puede decir que la reserva técnica se halla en una modesta pero consistente recuperación, distante aún del máximo alcanzado. Pero pasemos a observar cómo se comportan los incrementos registrados en la Tabla 1. Para ello, convirtamos ésta en un gráfico de línea usando los datos desde 2016 hasta 2021. El procedimiento produce la figura que aparece a continuación.

Observémosla con detenimiento. Los puntos colocados perpendicularmente arriba de cada uno de los años desde 2016 a 2021, indican los correspondientes montos de reserva en millones de pesos. Lo primero que llama la atención es que su recuperación ha seguido prácticamente una línea recta, lo que difícilmente puede ser resultado de la casualidad sino de una decisión tomada por quienes poseen esa facultad. En otras palabras: está planeada la tasa de recuperación (la planeación es deseable y normal en toda institución). Es obvio entonces que si no se altera significativamente esa tasa, o sea, si no se alteran los factores que determinan la recuperación constante que se observa, se puede estimar sus montos para algunos años venideros. Para ello basta con prolongar la recta más allá de 2021 (nosotros lo hicimos hasta 2024) y hacer las lecturas correspondientes en el gráfico. Se ve así que a fines de 2022 contará la reserva con alrededor de 1,850 millones de pesos y, al término de 2024, con unos 2,200 millones, lo que equivaldrá al 77% del máximo registrado, el cual, a ese paso, no se alcanzará hasta 2029. A pesar de la política de austeridad en los gastos de operación, de los ingresos por alquiler o venta de inmuebles y de los intereses que generan tanto los préstamos a los derechohabientes como las inversiones de capital a tasa fija. Mucho tiempo, ¿no?

C. Problemas acuciantes

1. El pendiente principal: ¿soga al cuello o acicate para la salvación?

– Sire, ¿sobre qué reináis?

– Sobre todo -respondió el rey, simplemente.

– ¿Sobre todo?

Y el rey, haciendo un gesto discreto, señaló su planeta, los otros planetas y las estrellas.

– ¿Sobre todo eso? -dijo el Principito.

– Sobre todo eso -respondió el rey.[…]

– Y las estrellas, ¿os obedecen?

– Claro –le dijo el rey-. Me obedecen al instante, pues no tolero la indisciplina.

Tanto poder maravilló al Principito […]. Y como se sentía un poco triste con el recuerdo de su pequeño planeta abandonado, se atrevió a solicitarle al rey un deseo.

– Quisiera ver una puesta de sol… Hazme el gusto… Ordena al sol que se ponga.

– Si ordeno a un general que vuele de flor en flor, como si fuera una mariposa, o que escriba una tragedia […], y si el general no ejecuta la orden recibida, ¿quién, él o yo, estaría en falta?

– Sería vuestra -dijo firmemente el Principito.

– Exacto. Hay que exigir a cada uno lo que cada uno puede hacer -replicó el rey. La autoridad debe estar basada en la razón […].– ¿Y mi puesta de Sol? -respondió el Principito, el cual nunca olvidaba una pregunta que ya había formulado.

– Tendrás tu puesta de sol. La exigiré. Pero esperaré, como me lo dicta mi ciencia del buen gobierno, a que las condiciones sean favorables.– ¿Y cuándo serán favorables? -interrogó el Principito.

– ¡Hem! ¡Hem! -le respondió el rey, que consultó antes un grueso calendario-, ¡hem!, ¡hem!, será a las… a las… será esta noche a las siete y cuarenta minutos. Y verás cómo seré obedecido.Antoine de Saint-Exupéry

El Principito

El 20 de mayo de 2021, a petición expresa de la presidencia de la COPIPEV de resolver el grave problema del adeudo de l a Secretaría de Finanzas y Planeación (SEFIPLAN) con el IPE, la dirección de éste informó que, con base en los registros del Órgano de Fiscalización del Estado de Veracruz (ORFIS), ese adeudo en 2018 era de casi 7,890 millones de pesos, y que no se había dado respecto a él ninguna conciliación entre las partes ni existía documento legal donde la SEFIPLAN lo reconociera y estableciera un calendario para pagarlo gradualmente; dijo, además, que en concordancia con los registros contables del propio Instituto, esa dependencia adeudaba también al IMSS casi 7,960 millones de pesos por concepto de subsidio extraordinario y de seguro de enfermedad22.

Aparte de estos pendientes con el IPE y el IMSS, podemos apostar la cabeza sin temor de perderla a que la SEFIPLAN tiene también deudas enormes con otras instituciones veracruzanas, pues las retenciones arbitrarias y los saqueos de que fueron objeto, especialmente durante el gobierno de Javier Duarte, no tuvieron límite. Por lo tanto, no vemos cómo esa dependencia podría asumir un compromiso de pago con el IPE sin tener que hacerlo también con el resto de las instituciones acreedoras. ¿De dónde sacaría el dinero para solventar tamaño compromiso? Todavía más: Si el adeudo histórico de los gobiernos de México con los desheredados alcanza a más de la mitad de toda su población, ¿a quiénes deben atender primero los gobiernos federal y estatal… ? Por esas razones convendría cultivar un optimismo moderado sobre esta cuestión.

Pero no pensamos ni sugerimos que el IPE deba condonar sin más a la SEFIPLAN lo que le debe. La Coalición de Pensionistas, los sindicatos, etcétera, deben seguir poniendo el dedo en la llaga, siempre con los pies en la tierra para no sufrir a la postre decepciones por el incumplimiento de expectativas que, a juzgar por los hechos que acabamos de exponer, son poco probables de cumplir. Por lo tanto, parejamente a la exigencia de pago, sería muy provechoso dedicar esfuerzos a elaborar propuestas factibles que ayuden a fortalecer la viabilidad del Instituto. Siendo oro el tiempo, se puede perder mucho si condicionamos cualquier medida o acción beneficiosa a la liquidación del gran adeudo.

2. Algunos problemas estructurales

De entre las diversas variables que dan cuenta del funcionamiento del Instituto, existen al menos dos que nos parecen determinantes para explicar el origen de sus déficits financieros.

Una es la escasez de ingresos por cuotas y aportaciones. Tal escasez significa que no bastan por sí solas para cumplir los compromisos que el Instituto tiene con los jubilados. Aunque esta insuficiencia se ha agravado en determinados periodos de la vida del Instituto por desvíos de fondos, retenciones injustificadas o impagos de organismos adscritos a él, existen al menos dos causas estructurales inobjetables que determinan el problema: el origen de las cuotas y los salarios de los derechohabientes, que describiremos a continuación a través de información institucional. Partamos de la variable origen de las cuotas, presentada en la Tabla 2 de manera compacta para facilitar su lectura.

Antes de comenzar, conviene aclarar que aunque el contenido de ésta se refiere a 2015, se justifica su uso para describir lo actual, porque se trata de una variable cuyos datos no sufren cambios sustanciales con el correr del tiempo; quienes aportan cuotas son trabajadores y patrones bien focalizados y definidos por la ley. El inobjetable Perogrullo lo diría mejor: los adscritos al IPE son los que son.

-

Cuotas y aportaciones según organismo de procedencia

IPE. 2015

(millones de pesos)Organismo

Total

%

3,361.7

100

Gobierno del estado

y organismos descentralizados2,278.6

67.8

Universidad Veracruzana

508.0

15.1

Ayuntamientos

469.9

14.0

Otros (a)

105.2

3.1

Tabla 2.

(a) Incluyen al propio IPE, cuyas cuotas y aportaciones sólo representan el 0.3% del total.

Fuente: IPE, Informe de actividades 2015. Tabla elaborada con base en la que aparece en su p. 8.

Salta a la vista que tres grandes entidades son las responsables de prácticamente el 97% de los ingresos del Instituto por cuotas y aportaciones, siendo el principal el propio gobierno del estado y sus organismos descentralizados -por ejemplo, la Secretaria de Educación de Veracruz- con el 67.8%; le siguen, bastante abajo, la Universidad Veracruzana con 15.1% y el conjunto de ayuntamientos afiliados con 14%. Mirando de cerca esta composición, aparece en relieve que se trata de instituciones que ya no pueden darse el lujo de agrandar notoriamente el tamaño de sus plantas laborales de base; es más, lo que notamos es que ha habido desde hace años una tendencia a achicarlos o a frenar su crecimiento.

En 2011, por ejemplo, estaba en operación un programa de retiro voluntario del gobierno del estado para sus empleados, el cual, a decir del contralor del IPE en ese entonces, “era un éxito”, pues hacia mediados de ese año, se habían adherido al programa, respaldado por un fondo de un mil quinientos millones de pesos provenientes del ejecutivo estatal, alrededor de 4,000 trabajadores23. Hoy, hasta donde sabemos, ya no existe ese programa, pero en el caso de ayuntamientos y dependencias del gobierno del estado, cada vez que hay nuevas autoridades, éstas pugnan por adelgazar sus plantillas, con las consecuentes demandas por despidos24.

En cuanto a la Universidad Veracruzana, su número de trabajadores de base tampoco puede crecer gran cosa, pues es ya una institución consolidada desde hace mucho; dicho de otro modo, su extraordinaria expansión que muchos conocimos y que implicó nuevas contrataciones de personal de toda índole, con el consecuente aumento de cuotas al Instituto, quedó atrás hace tiempo.

Por lo tanto, no parece haber forma de que se eleve notoriamente el número de trabajadores (otra variable en juego) de los organismos e instituciones afiliados al IPE, y, en consecuencia, tampoco, en términos efectivos, los ingresos por cuotas y aportaciones; podría elevarse si, por ejemplo, se adhiriesen al IPE más ayuntamientos. Pero esta medida puede resultar ilusoria o insuficiente en lo esencial, porque, como veremos a continuación, la causa determinante de la escasez de recursos está en la variable ingresos de los trabajadores que describiremos a través del análisis del monto y distribución de sus salarios.

Al respecto, la información con que contamos corresponde al año 2016 y aparece en la tabla siguiente.

-

Porcentaje de trabajadores activos por rango de ingresos.

IPE. 2016 (N = 96,778)

Sueldo mensual

Distribución simple

Distribución acumulada

Menos de $5,000

19.7%

Menos de $5,000 19.7%

De $5,000 a menos de $10,000

44.1%

Menos de $10,000 63.8%

De 10,000 a menos de 15,000

19.6%

Menos de $15,000 83.4%

De 15,000 a menos de 20,000

7.4%

Menos de $20,000 90.8%

De 20,000 a menos de 30,000

5.1%

Menos de $30,000 95.9%

De 30,000 a menos de 40,000

2.6%

Menos de $40,000 98.5%

De 40,000 a menos de 50,000

1.0%

Menos de $50,000 99.5%

50,000 o más

0.5%

Menos o igual que el máximo* 100%

Tabla 3

* No definido.

Fuente: IPE, Informe de labores 2016.pdf. Tabla elaborada con base en el gráfico que aparece en su p. 9.

Lo primero que vemos es que los salarios mensuales de los trabajadores que cotizan en el IPE son muy dispares entre sí, pues van desde un mínimo no definido (menos de $5,000.00) hasta un máximo tampoco precisado ($50,000 ó más). Luego, observando la concentración de trabajadores en cada intervalo, descubrimos que, en el lado de los salarios más bajos, los que cobraban al mes menos de $10,000 suman el 63.8% del total; y en el lado de los salarios más altos, digamos de $30,000 o más, sólo el 4.1%. Cálculos estadísticos simples ponen de manifiesto que el ingreso promedio mensual (valor mediano) de los 96,778 trabajadores que cotizaban al Instituto en 2016 era de $8,440.00.

Por supuesto, no ignoramos que desde entonces se han otorgado anualmente incrementos de salario a los trabajadores, todos pequeños. Digamos, sin entrar en detalles, que totalizan un 15% a la fecha; es razonable afirmar entonces que el ingreso promedio es, actualmente, del orden de $9,700.00 ($8,440 x 1.15). No obstante, con ese incremento o sin él la misma conclusión subsiste: se trata de un salario promedio muy bajo, con su correspondiente efecto deficitario en las cuotas y aportaciones.

En suma: la escasez de recursos por cuotas y aportaciones está determinada estructuralmente o, dicho de otro modo, es crónica por naturaleza.

3. Los pensionistas

Lo que no dejará de subir año tras año, por razón natural, es el número de pensionistas, sobre todo los jubilados, con la consecuente carga financiera al Instituto (léase: incrementos de los subsidios federales y estatales). Echemos un ojo a la tabla siguiente:

-

Evolución del Número de Trabajadores Activos

versus el de Pensionistas*. IPE. 2010 -2021

Año

Total

(miles)Activos

(miles)

(a)Pensionistas

(miles)

(p)Activos por cada

pensionista

(a/p)2010

114.61

93.76

20,84

4.5/1

2012

119.67

95.96

23.71

4.0/1

2014

124.33

97.77

26.56

3.7/1

2016

126.34

96.78

29.56

3.3/1

2018

–

–

30.70

–

2020

–

–

31.89

–

2021

129.90

97.74

32.15

4.0/1

Tabla 4 * Todos los pensionados, por jubilación u otra causa.

Nota 1: Por ser innecesarios para el análisis, no presentamos los datos de todos los años del periodo 2010-2021.

Nota 2: Respecto a las celdas vacías, no pudimos conocer los datos.

Fuente: Tabla elaborada con base en los Informes de labores del IPE de 2015, 2016 y 2021.

Para empezar, consideremos por separado las columnas tercera y cuarta. En la tercera, se observa que el número de activos pasó de 93,760 en 2010 a 97,740 en 2021, lo que representa un magro crecimiento de 4.2% a lo largo de once años, es decir, un crecimiento insignificante que apuntala la validez de las conclusiones que establecimos en el subtítulo precedente. En cambio, el número de pensionados (columna cuarta) pasó de 20,840 en 2010 a 32,150 en 2021, lo que implica un crecimiento del 54.3%. Se deduce entonces de estos hechos que los gastos del Instituto por cumplimiento de las prestaciones más importantes ganan año tras año volúmenes inquietantes que tienden a alejarse de los que se obtienen por cuotas y aportaciones, incluso recuperando todos los adeudos, en lo que se trabaja actualmente 25. No obstante, una vez que se logre su total recuperación, los ingresos por este rubro tenderán a crecer a una tasa menor que la observada entre 2019 y 2021, lo que implica que los déficits respecto a los egresos por pensiones irán en aumento más rápidamente con el transcurso del tiempo, pues ya sabemos ahora que la escasez de recursos por cuotas y aportaciones en el IPE es una de sus enfermedades crónicas.

Por lo tanto, podemos ver el IPE como una gran olla de presión, el crecimiento del número de pensionados como el fuego creciente a que está sometida, y la obtención de ingresos extras, como válvulas de alivio. Sobra decir que la olla corre el gran riesgo de estallar en un futuro no lejano, salvo que se tomen diversas medidas, una de las cuales sería atenuar el fuego al mínimo. Es probable que esto último suceda ya, porque, si volvemos a la Tabla 4 y dirigimos de nuevo la mirada a su cuarta columna, descubrimos que de 2010 a 2016 el número de jubilados y pensionados creció en 41.8%; en cambio, de 2018 a 2021, ese aumento ha sido únicamente del 4.7%. Con estos datos, podríamos sostener la hipótesis de que hay una política de contención de jubilaciones en muchos de los organismos adscritos al Instituto -un pacto con los sindicatos adheridos más grandes-, que puede ser correcta siempre y cuando esté de acuerdo el personal que, cumpliendo todos los requisitos, acepta retrasar cierto tiempo el ejercicio de su derecho al retiro. No obstante, hay que señalar, por principio, que sería una medida al margen de la legalidad.

Lo cierto es que aun reduciendo el fuego al mínimo, la olla no está exenta de riesgo. Hacen falta muchas otras medidas para evitar su estallido o, al menos, para mantenerla estable los próximos tres o cinco lustros.

D. Los subsidios como garantes del sistema de pensiones de reparto

A estas alturas, ya no debe haber duda de que la tranquilidad de los pensionados del IPE depende esencialmente de los subsidios federales y estatales, principalmente de los primeros26, los cuales son parte de la definición de un sistema de pensiones de reparto27. La dependencia de tales subsidios para el pago oportuno de las pensiones es tal que sin ellos, aun echando mano de la reserva técnica, y suponiendo que ésta ya hubiese alcanzado su nivel del año 2010, el Instituto no satisfaría las obligaciones con los pensionados ni siquiera durante un año. Tal conclusión se basa en lo siguiente: En 2021, la legislatura del estado nos aprobó un subsidio por 3,300 mdp -cantidad superior a los 2,857.1 mdp de reserva en 2010-; ese subsidio representó el 43.4% de los 7,595.7 mdp destinados al pago de pensiones28.

Aunque nos mantenemos distantes, por convicción, de una posición pesimista, sentimos que no estamos ante un riesgo menor; bien podríamos comparar éste con la espada de Damocles que pendía sobre él sujeta sólo de una crin de caballo. Quién sabe lo que puede pasar con la economía nacional, dependiente de la estadounidense, en el caso de una crisis financiera internacional de gran envergadura -o de otra índole- que podría poner en serios aprietos al gobierno mexicano.

En fin; lo dicho desde las primeras líneas reiteradamente: nada indica que lo ganado hasta ahora va a durar para muchas generaciones (confianza ingenua y excesiva); nada, tampoco, que los nubarrones son tan negros que los torrentes arrastrarán sin remedio a nuestro Instituto (pesimismo paralizante).

En conclusión: no hay más alternativa que trabajar, sobre bases realistas, por el fortalecimiento del modelo solidario que nos cobija.

E. Hacia un instituto menos vulnerable

Todo lo expuesto hasta aquí, amigos lectores, no rebasa el mero análisis reflexivo. Es indispensable profundizar el trabajo colegiado, realizar o consultar estudios actuariales y determinar las políticas más pertinentes en pro de un IPE viable para el mediano y largo plazos. Por último, sin dejar de reconocer que lo que enseguida se propone requerirá consultas con especialistas, representantes populares y los derechohabientes directamente involucrados, se aventuran las siguientes

P R O P U E S T AS:

-

Estudiar la posibilidad de que el IPE opere también como un banco, que no sólo haga préstamos sino que reciba aportaciones con el carácter de inversiones de los afiliados y público en general, operando con la mecánica propia de la banca comercial. Las ganancias probables engrosarían la reserva técnica.

-

Sopesar el efecto práctico de modificar las tasas de interés aplicables a los préstamos a corto o mediano plazos para derechohabientes como sigue: 9% anual para derechohabientes (activos o pensionados) cuyos ingresos sean de hasta 20 mil pesos (tal reducción beneficiaría a no menos del 80% de los afiliados al IPE); y 15% a los ingresos mayores de 20 mil. Actualmente, la tasa es única: 12% anual. Pensamos que una medida semejante tendría al menos dos efectos: por un lado, acrecentaría la demanda de préstamos de quienes tendrían más necesidad de ellos y, en consecuencia, el número de beneficiarios; por otro, engrosaría un poco más el caudal de la reserva técnica.

-

Considerar la conveniencia de proponer a la legislatura del estado una inciativa de ley en la que se asiente que el gobierno estatal aporte anualmente al IPE cuando menos el mismo monto del subsidio federal correspondiente con el fin de preservar las prestaciones institucionales vigentes.

-

Propiciar como política gubernamental en todas las entidades con trabajadores incorporados al IPE estímulos -tales como disminución de jornada, becas por antigüedad u otros- que les resulte atractivo el mantenerse como trabajadores en activo, a pesar de cumplir ya los requisitos para optar por la jubilación. Incluso si el Instituto afrontara el costo de algún estímulo, le resultaría menos oneroso que el pago total de la pensión.

-

Mantener y fomentar la estrategia de incorporación al Instituto de organismos susceptibles de ello, digamos ayuntamientos.

-

Suprimir la venta de terrenos baldíos propiedad del IPE y darles, cuando sea posible, un valor agregado, por ejemplo, construir bodegas para alquiler o casas de interés social para vender.

-

Analizar la posibilidad de introducir reformas a la ley vigente que prevea cuotas de cotización bajas y escalonadas a los jubilados (actuales y por venir) como un acto acorde con el modelo solidario y bajo un esquema como el siguiente: Si la pensión es de hasta 20 mil pesos mensuales, 0%; de más de 20 mil hasta 30 mil, 2%; de más de 30 mil hasta 40 mil, 4%; de más de 40 mil hasta 50 mil, 6%; de más de 50 mil, 12%. Esto daría un promedio de alrededor de 54 millones de pesos anuales. Tales cotizaciones podrían quedar bajo la denominación de “cotización solidaria” para que su monto fuese fácilmente identificable y computable y tendrían como destino la reserva técnica.

-

Estudiar las implicaciones para los derechohabientes del decreto número 598 con el cual se modificó el artículo 98 de la ley 287 de Pensiones del Estado de Veracruz el 12 de noviembre de 2015. Luchar por su derogación si es dañino29.

Apéndice

1. La Ley 287 del IPE

No hablaremos aquí, por supuesto, de todos los artículos que integran el cuerpo legal que establece el rumbo del quehacer del Instituto, salvo de uno que nos ha llamado la atención.

En la ley publicada en la Gaceta Oficial del estado de Veracruz-Llave, el 9 de noviembre de 1996, se asentaba:

Artículo 98. De darse el caso de que los recursos del Instituto no bastaren para cumplir con las obligaciones a su cargo establecidas por esta ley, el déficit será cubierto por el Gobierno del estado y organismos públicos incorporados a que se refiere el artículo 3°, en la proporción que a cada uno corresponda, previa la celebración de convenios especiales.

En 2015, durante el clímax de la expoliación y los ataques de Javier Duarte a las instituciones estatales, se estableció, el 12 de noviembre del mismo año, el decreto 598 mediante el cual se modificaba dicho artículo para quedar como sigue:

Artículo 98. De darse el caso de que los recursos del Instituto no bastaren para cumplir con las obligaciones a su cargo establecidas por esta ley, el déficit será cubierto por los patrones, en la proporción que a cada uno corresponda, previa la celebración de convenios especiales. El gobierno del Estado será responsable solidario30 del cumplimiento de esta obligación.

Primero. El presente Decreto iniciará su vigencia al día siguiente de su publicación en la Gaceta Oficial, órgano del Gobierno del Estado. Segundo. Se derogan todas las disposiciones que se opongan al presente Decreto.

Aunque los que escribimos estas líneas no sabemos de leyes ni de sus intríngulis, nos basta con saber leer y escribir para darnos cuenta e n la primera versión, que el déficit, dado el caso, sería cubierto por el gobierno del estado y organismos públicos incorporados en la proporción que correspondiera a cada uno, lo cual, nos parece, respetaba el espíritu de un sistema de pensiones de reparto. No obstante, en el artículo modificado por decreto, el déficit será cubierto por los patrones, los cuales -salta a la vista- estarían imposibilitados de hacerlo ya que ellos representan instituciones u organismos que cumplen sus funciones gracias, precisamente, a presupuestos estatales. Ese decreto es, pues, no sólo un atentado vil a los pensionados del IPE sino una burla intolerable.

¡Ah, lo olvidábamos! ¿Qué significa ser “solidario responsable del cumplimiento de esta obligación”? Será útil indagarlo.

Notas

1 “Cronología de la crisis financiera en Grecia”, Telesur, video, 2:16 min., Youtube, https://www.youtube.com/watch?v=TOoHDdDU7Qk

2 Ortiz, Hugo. “ISSSTELEON hace 24 años”, Vuelo N.º 2, Revista Universitaria de Cultura, Monterrey, N.L., México, pp. 27 – 30.

3 Valadez, Alfredo (corresponsal). “Repudian trabajadores reforma …”, La Jornada, 02 sep, 2021, p. 29.

4 Ibídem.

5 https://www.zacatecas.gob.mx/inicia-solucion-de-fondo-al-quebranto-del-issstezac-nombra-david-monreal-a-ignacio-sanchez-como-director-del-instituto-de-pensiones/, consultado el 02 ago 2022.

6 En el IMSS, desde 1995, en el ISSSTE, desde 2007.

7 Vásquez, Pedro. Pensiones en México: la próxima crisis, p. 115.

8 Ibídem, pp. 210 y 212. Nota: en los años en que Pedro Vásquez publicó su libro referido, sólo el sistema de pensiones de la ciudad de México estaba considerado en riesgo bajo, y el de Aguascalientes, que aseguró estar fondeado para los próximos 100 años, en muy bajo.

9 Villegas, Lenin. “Esbozo histórico del IPE”, p. 2. Archivos de la COPIPEV.

10 Enciclopedia de México, MCMLXXVIII, t. 12, p. 724.

11 Villega s. Art. Cit., p. 3.

12 Ibídem

13 Ibídem

14 Ibídem

15 Ibídem, pp. 3 – 5.

16 Ley 287 del IPE, con sus reformas y adiciones, publicada en la Gaceta Oficial del estado de Veracruz el 12 de noviembre de 2015.

17 Vásquez. Op. Cit., p. 42.

18 IPE, “Informe de actividades 2016”.pdf, p. 7.

20 Vásquez. Op. Cit., p. 208.

21 Para conocer más al respecto, puede consultar: IPE, “Informe de actividades 2021”.pdf.

22 IPE, oficio n.º DG/SIAC/025/2021, Xalapa, Ver., 20 may 2021.

23 Reyes, Magnolia (reportera). “Adelgazan burocracia”, La Política, 27 may 2011, p. 2.

24 Agencias. “400 quejas por despidos…”, La Jornada Veracruz, 18 jun 2022, p. 3.

25 En 2015, en el apogeo de la corrupción del gobierno estatal, el Instituto ingresó por cuotas y aportaciones 3,361.7 mdp, los cuales representaron el 70% de los 4,800 mdp que erogó en pensiones. En 2021, en pleno proceso de rescate del Instituto (recuperación de cuotas y aportaciones adeudadas, etc. ), se recaudaron por el mismo concepto, 5,118.2 mdp, el 67.4% de los 7,595.7 mdp gastados en pensiones. [IPE, Informe 2015.pdf, p. 7, e Informe 2021.pdf, pp. 7 y 92].

26 En 2019, por ejemplo, el subsidio estatal al IPE representó únicamente el 15.4% del subsidio federal el cual viene a su vez del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF). [IPE, Informe 2021.pdf, p. 5]

27 Vid. Definición.

28 IPE, “Informe de actividades 2021”.pdf, pp. 9 y 92.

30 Subrayado de los autores.

Bibliografía citada

[1] Agencias. “400 quejas por despidos injustificados con nuevas alcaldías: ‘es algo cíclico’, La Jornada Veracruz, 18 jun 2022.

[2] “Cronología de la crisis financiera en Grecia”, Telesur, video, 2:16 min., Youtube, https://www.youtube.com/watch?v=TOoHDdDU7Qk, consultado el 28 jul 2022.

[3] Enciclopedia de México, 4a ed, 12 ts., Enciclopedia de México, S.A., 1978.

[4] https://www.zacatecas.gob.mx/inicia-solucion-de-fondo-al-quebranto-del-issstezac-nombra-david-monreal-a-ignacio- sanchez-como-director-del-instituto-de-pensiones/, consultado el 02 ago 2022.

[5] IPE. “Informe de actividades 2015”.pdf, 27 pp. Archivos de la COPIPEV.

[6] _. “Informe de actividades 2016”.pdf, 32 pp. Archivos de la COPIPEV.

[7] _. “Informe de actividades 2021”.pdf, 115 pp. Archivos de la COPIPEV

[8] _. Oficio n.º DG/SIAC/025/2021, Xalapa, Ver., 20 may 2021. Archivos de la COPIPEV

[9] Ley 287 del IPE, vigente, publicada en la Gaceta Oficial del estado de Veracruz el 12 de noviembre de 2015, con sus reformas y adiciones.

[10] Ortiz G., Armando Hugo. “ISSSTELEON hace 24 años”, Vuelo N.º 2, Revista Universitaria de Cultura, Monterrey, N. L., México.

[11] Reyes U., Magnolia (reportera). “Adelgazan burocracia”, La Política, (Xalapa, Ver.), 27 may 2011, p. 2 [diario extinto].

[12] Saint-Exupéry, Antoine de. El principito, México, Ed. Época, S.A., 2004, 94 pp.

[13] Valadez Rodríguez, Alfredo (corresponsal). “Repudian trabajadores reforma al sistema de pensiones de Zacatecas”, La Jornada, 02 sep, 2021, p. 29, https://www.jornada.com.mx/2021/09/02/estados/029n1est, consultado el 02 ago 2022.

[14] Vásquez Colmenares, Pedro. Pensiones en México: la próxima crisis, México: Siglo XXI Editores, 2012, 231 pp.

[15] Villegas, Lenin. “Esbozo histórico del IPE”, artículo, jul 2016, 6 pp. Archivos de la COPIPEV

Publicado originalmente en versión impresa en agosto de 2022

Buen trabajo. No sé a cuántas personas les interese esto, pero es un tema de preocupación no solo para los pensionados sino para todos aquellos a quienes afecta (o nos afectan) sus pensiones, sobre todo las exorbitantes. Muy buena propuesta llamar a la solidaridad: si reciben, retribuyan un poco para mantener el equilibrio, sin embargo, la gente es egoísta, y quienes creen merecer, difícilmente están dispuestos a dar un poquito de su privilegio.